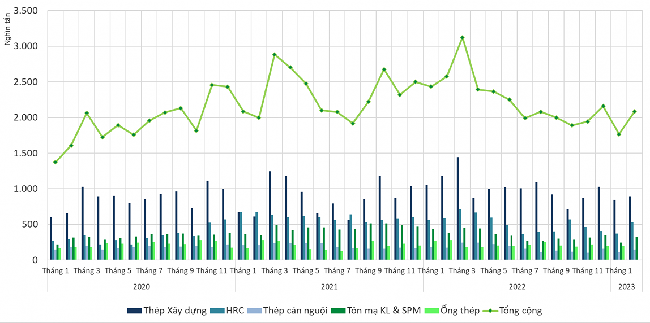

2 tháng đầu năm, tiêu thụ thép thành phẩm đạt 3,8 triệu tấn, giảm 23% so với cùng kỳ năm 2022 do thị trường bất động sản trong nước trầm lắng, đơn hàng xuất khẩu cũng vắng vẻ.

Tiêu thụ thép sụt giảm mạnh

Thông thường, thị trường xây dựng đầu năm khá sôi động nhờ các dự án đầu tư công, bất động sản và xây dựng dân dụng. Tuy nhiên năm nay tiêu thụ thép trong 2 tháng đầu năm lại có xu hướng giảm so với cùng kỳ.

Theo Hiệp hội Thép Việt Nam (VSA), sản xuất thép thành phẩm tháng 2 đạt 2,35 triệu tấn, tăng 22% so với tháng 1/2023 nhưng giảm 9% so với cùng kỳ 2022. Tiêu thụ thép các loại đạt 2 triệu tấn, tăng 18% so với tháng trước nhưng giảm 19% so với tháng 2/2022.

Tính chung 2 tháng đầu năm 2023, sản xuất thép thành phẩm đạt gần 4,3 triệu tấn, giảm 16%; tiêu thụ thép thành phẩm đạt 3,8 triệu tấn, giảm 23% so với cùng kỳ năm 2022.

Tình hình tiêu thụ thép thành phẩm năm 2023. (Nguồn: VSA)

Trong báo cáo ngành thép mới đây, Công ty Chứng khoán Mirae Asset nhận định sản lượng thép bán ra phụ thuộc lớn vào thị trường bất động sản nội địa, việc ngành bất động sản trầm lắng trong năm 2023 sẽ kéo theo nhu cầu thép trong nước sẽ khó tăng trưởng mạnh.

Mirae Asset kỳ vọng vào việc giải ngân đầu tư công sẽ bù đắp một phần sự suy giảm của thị trường bất động sản. Ngân sách dành cho đầu tư công trong năm 2023 cao nhất trong lịch sử, ước chi 704.000 tỷ đồng, với tỷ lệ giải ngân theo mục tiêu của Chính phủ là 95%.

Trên cơ sở đó, Mirae Asset dự phóng sản lượng thép nội địa trong năm 2023 giảm về mức 17,9 triệu tấn giảm 10,5% trước khi hồi phục về mức sản lượng 19,3 triệu tấn tăng 8% vào năm 2024.

(Nguồn: Mirae Asset)

Ở mảng xuất khẩu, Mirae Asset đánh giá việc Trung Quốc mở cửa lại nền kinh tế vẫn khó có khả năng kéo sự hồi phục của ngành thép Việt Nam bởi chính nước này vẫn đang trong cuộc khủng hoảng bất động sản. Còn thị trường châu Âu và Mỹ vẫn đang quay cuồng với lạm phát.

Bộ phận phân tích dự phóng sản lượng thép toàn cầu năm 2023 chỉ đạt 1,78 tỷ tấn giảm 5% trước khi hồi phục nhẹ lên mức 1,86 tỷ tấn tăng 4% vào năm 2024.

Sản lượng xuất khẩu thép của Việt Nam dự kiến ở giảm về mức 5 triệu tấn, giảm 16% trong 2023 và hồi phục lên 5,5 triệu tấn, tăng 10% trong 2024.

Rủi ro từ yếu tố chi phí nguyên liệu, thị trường bất động sản

Tại báo cáo của VSA và Mirae Asset cũng chỉ ra nguyên liệu đầu vào là yếu tố rủi ro mà ngành thép phải đối diện trong năm 2023.

Số liệu của VSA cho thấy đầu tháng 3, giá than mỡ luyện cốc, thép phế liệu, than điện cực graphite đều tăng cao so với tháng 2, điều này khiến các doanh nghiệp thép phải có động thái tăng giá sản phẩm để bù lỗ.

Một rủi ro khác đến từ việc thị trường bất động sản đóng băng. Trong năm 2023, các dự án bất động sản lớn đều triển khai rất hạn chế, qua đó ngành thép cũng trực tiếp bị ảnh hưởng sản lượng.

Ngoài ra, việc Trung Quốc mở cửa kinh tế từ đầu tháng 1/2023, các nhà sản xuất thép Trung Quốc sẽ tích cực gia tăng tìm kiếm đơn hàng xuất khẩu để bù đắp cho sự suy giảm sản lượng nội địa khi chính thị trường bất động sản Trung Quốc cũng trong tình trạng đóng băng từ 2021 đến nay.

Trong khi, Nghị định 101 của Chính phủ thông qua chủ trương tăng thuế xuất khẩu mặt hàng phôi thép nếu trong trường hợp giá thép tăng quá cao nhằm góp phần ổn định nguồn cung phôi thép, hạn chế việc xuất khẩu phôi thép để giữ lại cho sản xuất trong nước. Điều này cũng sẽ tác động đến xuất khẩu phôi thép của Việt Nam.

Hoàng Anh